Berechnen Sie als Selbstständiger, Freiberufler oder Arbeitnehmer direkt online Ihren Beitrag für die private Krankenversicherung der UKV. Wählen Sie Ihre Produkt-Bausteine und fordern Sie ein unverbindliches Angebot an.

Berechnen Sie als Selbstständiger, Freiberufler oder Arbeitnehmer direkt online Ihren Beitrag für die private Krankenversicherung der UKV. Wählen Sie Ihre Produkt-Bausteine und fordern Sie ein unverbindliches Angebot an.

Berechnen Sie hier Ihren Beitrag für die Private Krankenversicherung

Zur Preis-Orientierung haben wir die Angaben im Rechner vorbelegt. Bitte passen Sie diese individuell an, damit wir Ihren persönlichen Beitrag berechnen können.

Sie haben Fragen oder wünschen eine individuelle Beratung?

Dann nutzen Sie eine unserer vielen Beratungsmöglichkeiten oder füllen Sie unser Online-Formular zur Angebotsanfrage aus – Sie erhalten kostenlose Informationen zu den von Ihnen ausgewählten Produkten.

Telefonische Beratung

Sie erreichen uns Montag bis Freitag von 8:00 - 20:00 Uhr

Eine gute Entscheidung: flexible Premium-Absicherung ohne Kompromisse

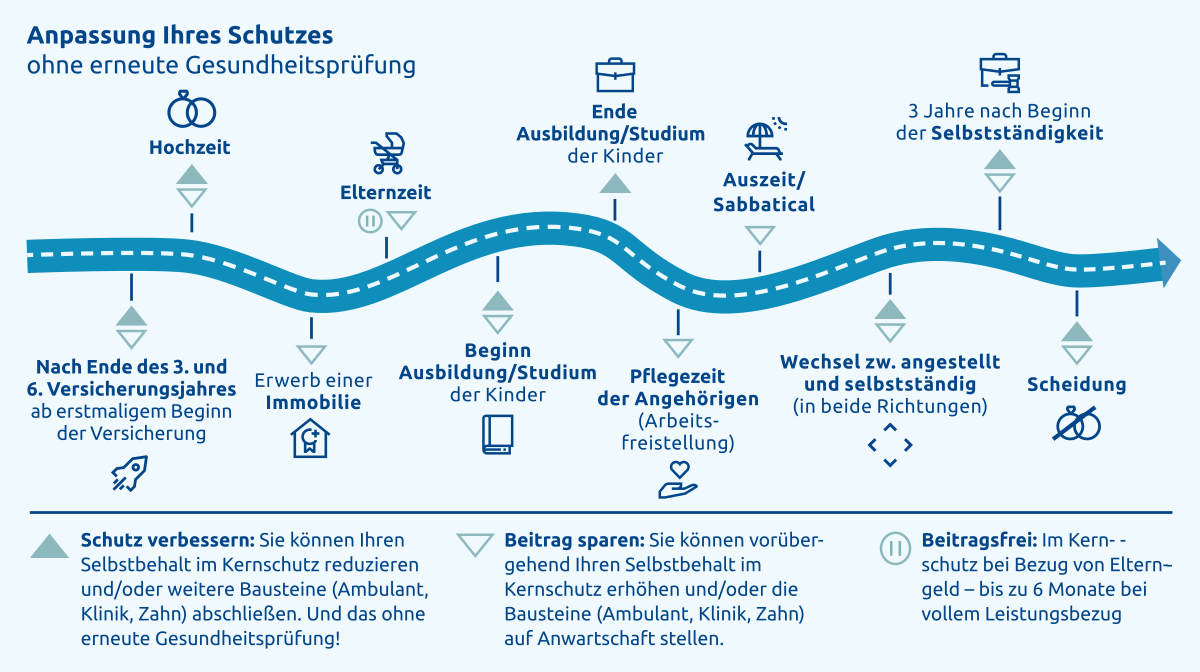

Im Leben geht es auf und ab – das wissen wir. Mit GesundheitVARIO bieten wir flexible Möglichkeiten, Ihre Gesundheit in jeder Lebensphase zu schützen. Ihren Versicherungsschutz können Sie individuell wählen und ohne Gesundheitsprüfung auf unterschiedliche Bedürfnisse anpassen. Sollte Ihr Leben also mal eine andere Richtung einschlagen – wir sind für Sie da, um Sie zu unterstützen.

Hochzeit

Mit dem Jawort geben Sie sich ein gegenseitiges Lebensversprechen, füreinander Verantwortung zu übernehmen. Junge Ehepaare können jetzt ihre gemeinsame Zukunft planen, neue Prioritäten setzen und diese realisieren. Dafür können sie zusätzliche Leistungen vereinbaren oder den Versicherungsschutz auch vorübergehend reduzieren, um sich ihr gemeinsames Leben noch schöner zu gestalten.

Erwerb einer Immobilie

Natürlich wollen Sie nicht nur Ihre neuen vier Wände, sondern auch Ihr Leben ganz nach Ihren eigenen Wünschen einrichten. Der Erwerb einer Immobilie ist jedoch meist mit finanzieller Einschränkung verbunden – insbesondere, wenn Sie von einer Mietwohnung in Ihr eigenes Haus umziehen. Durch eine Reduzierung einzelner Bausteine oder die Erhöhung der Selbstbeteiligung müssen Sie sich keine Sorgen um die Finanzierung machen.

Elternzeit

Mit dem eigenen Kind verändern sich Ihre Prioritäten. Die gemeinsame Zeit mit dem neuen Familienmitglied ist jetzt besonders wichtig: Ein geringeres Einkommen während der Elternzeit gleichen wir aus, indem wir Sie in dieser Zeit beim Kernschutz für maximal 6 Monate befreien. Auf die Leistungen müssen Sie während dieser Zeit nicht verzichten.

Beginn Ausbildung/Studium der Kinder

Für Ihr Kind – und auch für Sie – beginnen jetzt spannende Zeiten. Auch wenn der Stolz überwiegt: Allein der Umzug des Kindes stellt schon eine zusätzliche finanzielle Herausforderung dar. Eine Reduzierung einzelner Bausteine Ihres Versicherungsschutzes kann diese Mehrkosten ausgleichen.

Ende Ausbildung/Studium der Kinder

Die Jahre des Lernens sind vorbei! Mit dem Schritt in die Unabhängigkeit ist Ihr Kind nun finanziell nicht mehr auf Sie angewiesen. Zeit, mal wieder auf die eigenen Bedürfnisse zu hören: Sie können nun Ihren Versicherungsschutz optimieren, und Ihr Kind benötigt nun einen eigenen Zusatzschutz.

Pflegezeit der Angehörigen (Arbeitsfreistellung)

Sie bleiben zu Hause, um ein Familienmitglied zu pflegen. Dies ist leider häufig mit finanziellen Einbußen verbunden. Eine Verringerung der Beiträge durch eine vorübergehende Reduzierung Ihres Versicherungsschutzes schafft finanzielle Freiheit für die Dauer der Pflege.

Auszeit/Sabbatical

Sie wollen einfach mal aussteigen? Während des Sabbaticals sind wir an Ihrer Seite: Eine längere Auszeit will finanziell geplant werden – hier können Sie mit uns rechnen. Und bei geringerem Gehaltseingang können wir zum Beispiel Ihren Versicherungsschutz reduzieren oder Ihre Selbstbeteiligung erhöhen. So können Sie Ihre Haushaltskasse entlasten und sich noch freier fühlen.

Wechsel zwischen angestellt und selbstständig (in beide Richtungen)

Sie wollen es nochmal wissen und wagen den Schritt in die Selbstständigkeit? Dann können Sie durch eine Erhöhung der Selbstbeteiligung oder Reduzierung von Leistungen Ihr Startkapital schonen. Wechseln Sie umgekehrt in eine Festanstellung, können Sie etwa Ihre Leistungen erhöhen oder den Selbstbehalt reduzieren.

Scheidung

Bei Ihrer Privaten Krankenversicherung bleibt alles wie gewohnt. Da müssen Sie sich keine Gedanken machen. Sie haben nun die Möglichkeit, zu reflektieren, was Ihnen selbst im Leben wichtig ist. Gerne unterstützen wir Sie jetzt bei der Neuausrichtung.